2025年11月,国家发改委、国家能源局重点发布《促进新能源消纳和调控的指导意见》(发改能源1360号文)、《促进新能源集成融合发展的指导意见》(国能发新能93号文),成为“十五五”能源或电力专项规划出来前,对下一时期新能源发展的重要指引文件。

本文梳理两大新政在新能源多元场景应用、产业融合、新型电力系统适配能力、市场化机制完善方面的核心要求,以及新政驱动下储能发展的三大影响转变。

能源结构转型需要

当前我国已建成全球最大、发展最快的可再生能源体系,其中风光新能源发电装机占比由“十四五”初期的25%左右提升至当前的46%,每年新增装机先后突破1亿、2亿、3亿千瓦关口,规模化发展速度全球领先。

据国家能源局数据,截至2025年1-10月,全国累计发电装机容量已达37.5亿千瓦,同比增长17.3%。其中,太阳能发电装机容量11.4亿千瓦,同比增长43.8%;风电装机容量5.9亿千瓦,同比增长21.4%。风电、光伏累计装机容量已达17.3亿千瓦,新能源已从电力系统的“配角”稳步迈入“主角”行列。

在新能源快速装机下,行业发展的问题也在愈加凸显。

一是消纳与平衡的挑战,新能源出力的间歇性和波动性,导致电力系统实时平衡难度增加;

二是电网配套挑战,电源投资增速快于电网,存在局部“源强网弱”问题,电网的输送能力、接入能力不足,难以满足新能源大规模并网和远距离输送需求;

三是调节能力挑战,系统调节资源需求迅速扩大;

四是市场机制挑战,新能源全面入市后,市场交易机制、价格形成机制等需进一步完善,以合理反映新能源的价值,促进市场公平竞争,保障长期发展;

五是环境与资源挑战,新能源开发可能对土地、生态等产生影响,需进一步提升资源利用效能和加强环境保护。

面对诸多挑战,我国需要适时转变新能源发展逻辑,从大电网主导消纳到侧重远近结合高效利用,从纯电消耗到电与非电并重,从单一模式到多元融合,从资源导向到利益导向,从粗犷发展到土地、环境、技术协同保障。

新能源政策引导方向

2025年11月,国家发改委、国家能源局重点发布《促进新能源消纳和调控的指导意见》(发改能源1360号文)、《促进新能源集成融合发展的指导意见》(国能发新能93号文),成为“十五五”能源或电力专项规划出来前,对下一时期新能源发展的重要指引文件。

1360号文围绕实现到2030年满足全国每年新增2亿千瓦以上新能源合理消纳的需求,聚焦新能源发展运行中存在的系统性问题,从规划引导、基础设施、市场机制、技术创新等维度提出了一系列具体措施。

93号文思路核心聚焦新能源与其他能源品种的“左右”集成、新能源生产与消费的“前后”集成、新能源产业链的“上下”集成,将新能源集成融合发展归纳为新能源多维度一体化开发、新能源与多产业协同发展、新能源多元化非电利用三个方面。

(一)统筹多元场景,坚持集中式与分布式协同推进

两文件均打破单一开发模式,强调结合资源禀赋、空间特征与用能需求,构建“集中+分布”互补的开发格局,兼顾规模效应与就地利用。

集中式新能源:重点推进“沙戈荒”基地、水风光一体化基地、海上风电基地、省内集中式项目建设,明确优化通道配置与布局效率。

分布式新能源:着力拓展开发空间,挖掘建筑、交通、农村、海岛等场景潜力,通过推广“光储直柔”“源网荷储一体化”等模式,提高自发自用比例。

(二)以“集成融合”为核心,推动与多领域深度耦合

两文件均突破新能源单一发电属性,将“集成融合”作为核心发展路径,推动新能源与产业、多能源品种的全方位协同。

产业协同:与传统产业,引导高载能产业向西部新能源富集区转移,推动钢铁、化工、有色金属等行业优化工艺流程、提升负荷灵活性,鼓励自备电厂新能源替代与储能配置,实现就地消纳。与新兴产业,结合“东数西算”,推动新能源基地与算力设施协同规划;支持新能源与信息技术、高端装备制造、新材料等战略性新兴产业集群发展,形成“以新促新”生态。同时重视产业链自循环,提出“以绿造绿”,推动新能源装备制造、原材料加工等全链条绿电应用,打造零碳园区与集成式产业体系。

多能互补与业态创新:推动风光与水电、抽水蓄能、新型储能、光热、气电等调节性电源组合,提升系统稳定性;探索100%新能源基地建设。重点支持源网荷储一体化、绿电直连、智能微电网、虚拟电厂、增量配电网接入等新业态。推动新能源从“发电”向“用能”全链条延伸,探索新能源供热供暖、工业用热等非电场景,拓宽新能源消费边界。

(三)强化新型电力系统适配能力

两文件均将新型电力系统建设作为核心支撑,从调节能力、电网承载、调度机制、安全治理多维度发力,保障新能源高比例接入。

提升系统调节能力:加快抽水蓄能、新型储能等调节资源建设,挖掘虚拟电厂与负荷侧调节潜力,拓展车网互动应用。

增强电网承载能力:构建主配微协同电网平台,扩大跨省跨区输电通道规模,推进配电网智能化升级,优化电力流向与资源配置范围。

优化调度控制模式:进一步理清调控关系和各机构职责范围,探索基地的集群协同调度,加快推动新能源与站内配建储能一体化出力曲线调用。

(四)完善市场化机制

两文件均强调“市场引导+政策保障”双轮驱动,构建适应新能源特性的制度环境。

场化机制建设:推动全国统一电力市场完善,缩短中长期交易周期,拉大现货市场价差,丰富辅助服务品种;推动基地的一体化参与市场的模式规则建设及各新型主体通过聚合、直接交易参与市场规则建设;推进“电—证—碳”市场协同,完善绿证交易与容量电价机制;完善体现分时价值差异的零售市场价格机制。

储能发展的影响转变

(一)储能应用的系统性拓宽

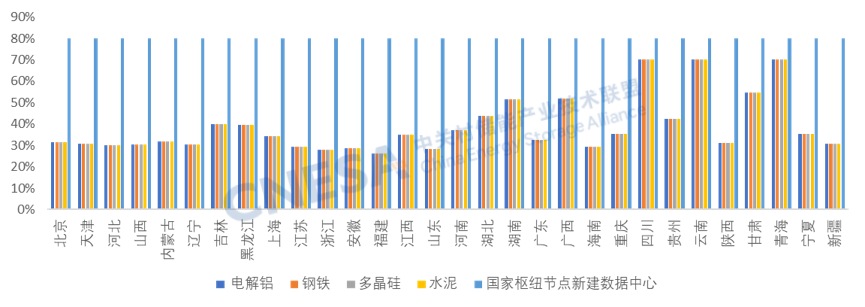

新能源集成融合发展环境正推动储能向更多元的场景渗透应用,从电网侧调峰调频、新能源场站配套储能等传统场景,向用户侧工商业削峰填谷、虚拟电厂聚合调度、微电网离网供电等新兴场景延伸。在绿电直连、零碳园区等细分领域政策助推下,在一些重点行业和区域,储能协同新能源应用将率先扩展应用。

图:2026年各省重点行业绿色电力消费比例

(二)市场化环境的加速培育

今年136号文发布以来,储能盈利逻辑发生了根本性转变,在新能源全面入市和多场景融合发展下,适用于源网荷三侧储能的市场机制及商业模式正在逐渐完善,储能除传统“现货/中长期套利+辅助服务”核心收益外,“容量补偿、容量管理、需求响应、偏差考核”等多种收益也将逐渐在收益模型中体现,单站的市场化运营将逐步转向更为精细化的管理。

图:各省电力现货市场进展(截至2025年12月15日)

(三)技术升级带动提质增效

在集成融合应用和市场化发展的双重要求提升下,新型储能产业不再满足于系统“能用”,而是追求“好用、耐用”,将逐步发展成为服务各类传统及新质生产力的重点产业,构建多元技术体系、推动更长时储能技术突破、开展AI赋能将是实现能源高效利用,服务经济社会转型发展的重要保障。

注:仅展示部分,不代表排名先后

结语

在“双碳”目标纵深推进与新质生产力加速培育的时代浪潮下,新型储能不仅是保障能源系统安全稳定的“压舱石”,更是拉动绿色产业协同发展的“新引擎”。随着国家各类政策的协同发力,新型储能产业将持续释放发展活力,为我国能源结构转型提供坚实支撑,助力构建清洁低碳、安全高效的能源体系,为经济社会高质量发展注入源源不断的绿色动能。

浙公网安备 33010802011625号

浙公网安备 33010802011625号