2023年,A股市场的光伏行业表现疲软,全线下跌幅度大。主要原因在于供需失衡,产能过剩导致价格竞争加剧和盈利下滑。然而,展望2024年,需求端增速可能回落至个位数增长。供给端的出清已在途。从光伏产业指数的市盈率估值来看,行业估值已经处于历史低位。随着产业链价格企稳,企业盈利止跌企稳后,光伏长期布局的价值值得重视。

对于A股的投资者来说,刚刚过去的2023年甚至比2022年更让人感到难过甚至绝望。从2023年初打满的预期到年底满满的绝望,上证指数跌跌撞撞的来到了2900点整数关口。投资者也见证了很多新的历史,包括沪深300指数年线的三连阴、偏股基金指数年线两连阴等众多历史。

光伏,全市场最差板块

回看整个2023年,在124个申万二级行业中,仅38个行业录得上涨,其余86个行业均下跌。而在所有申万二级行业中,光伏设备(SW)以-38.85%的跌幅成为所有行业中表现最差。

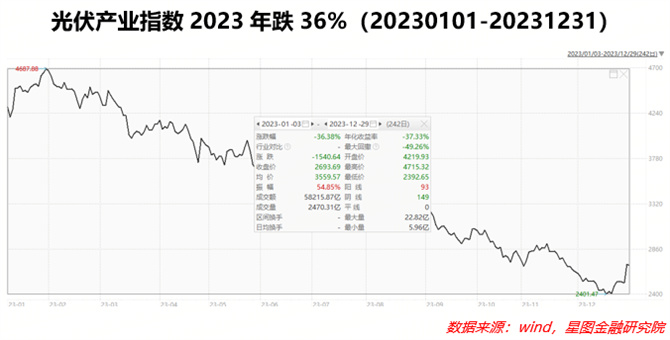

在整个市场悉数下跌的行情中,光伏板块如此惨淡的表现应该还是超出了很多投资者的预期。代表性的光伏产业指数2023年全年累计下跌36%,期间最大回撤约49%,指数从2021年8月见顶之后,最大跌幅更是超过了60%,无论是下跌幅度还是持续时长,均已经达到了光伏历史上历次调整之最。

对于光伏,如果我们简单回顾2023年的行情,核心就是两个字“过剩”。光伏产业也好,资本市场也好,一切都围绕着“过剩”两个字在运转。需求的超预期增长,绝对底部的估值,这些利好因素在光伏产业绝对过剩的产能下,都变得微不足道。进入到2023年,光伏产业进入全产业链过剩的市场行情,无论是硅料、硅片、电池片等主材,还是光伏玻璃、背板等辅材,光伏产业链的任意一个环节都出现了严重的产能过剩。以供给过剩最严重的硅料环节为例,价格已经从最高点的30万元/吨跌至约6万元/吨,跌幅超过了80%。硅片方面,主流的182mmP型硅片,价格从最高超过6元/片,跌至2023年底不足2元/片。组件也从最高超过2元/W的价格跌至最低的0.95元/W,甚至已经击穿多数中小厂商成本线。

产业链上供给过剩带来的烈性竞争,导致光伏迎来了杀估值加杀业绩的双重利空,光伏也因此成为资本市场中全年表现最差板块之一。

不过,重要的是,站在2024年的开局,我们应该如何看待光伏这样一个曾经无限风光,如今却在资本市场和产业深陷泥潭的行业,又该如何审视这样一个长期看起来前景无限行业的投资机会?

价格企稳,光伏否极泰来?

从过去两年光伏市场的表现看,核心影响因素在于全产业链不断扩产预期导致的供给过剩。期间不乏阶段性需求增长和技术突破带来的反弹行情。但总体上看,光伏行业核心矛盾在于需求从高速增长逐渐回落,以及供给严重过剩导致的竞争,并由此带来的企业盈利水平大幅度下降。

所以,对于2024年光伏的行情,核心的影响因素在于,供求格局能否有边际的改善。

首先还是来看需求端。2023年光伏市场整体是“弱预期,强现实”的产业格局,2022年末市场对2023年全球光伏新增装机量为350GW左右,但从全年实际装机量来看,2023年能够实现近400GW的新增装机量,同比继续保持了65%的高速增长。仅国内新增装机量就预计能达到190GW,同比增长能够达到118%。那么,这种高速增长还能在2024年持续吗?

2024年,国内光伏新增装机量的增速或许会回到个位数的增长了。2023年支撑国内光伏装机量高速增长的重要原因之一在于地面集中式光伏的超预期增长,在组件价格大幅度下行的市场情况下,地面装机量大幅增长,在新增装机量中提升至将近50%,这与前两年户用光伏和工商业光伏新增装机占主导,形成了极大的反差。但是,在光伏装机量大涨的情况下,新能源发电的波动性也成为了光伏发电继续高速增长的障碍。高速增长的光伏装机,对目前的电网消纳构成了显著的压力,受到消纳能力不足的制约,部分省份光伏利用率已经在2023年下半年开始小幅下降,其中西藏、甘肃、吉林、河南弃光率均同比提升。西藏弃光率最高,达到20%以上。

消纳能力不足和2023年高基数的影响下,未来两年国内光伏新增装机量增速或将下行至20%甚至更低的水平。

其次是国外市场,有望接替国内成为主要的增长市场。国内光伏领先的技术能力和低价,使得中国光伏产业已经成为全球绝对的领先者,在硅片、硅料、电池片、组件等环节,市占率均超过了90%。而从海外市场看,在过去两年光伏产能供给放量带来的价格战之下,国外市场的光伏组件产能均已到了高位。虽然2023年出口量在增长,但在价格大幅度下行的情况下,出口金额不增反降。以2023年1-11个月数据看,光伏组件累计出口374.4 亿美元,累计同比下降5.83%;组件累计出口174.1GW,同比增长17.2% 。

在全球的光伏市场中,中国、欧盟、美国三者为最大市场,因此欧盟、美国市场的增长情况对国内光伏企业至关重要。

美国市场是中国光伏企业的“心头好”,主要原因在于《通胀削减法案》使得美国光伏组件价格持续处于高位,2023年光伏组件价格在0.35美元/W的高价,即便考虑到2024年价格有所下行,市场预计价格也将维持在0.3美元/W的价格,相比国内现在不到1元/W的价格,是不可不争夺的高利润市场。但中美政治的博弈对于光伏出口美国有较大影响,特别是2024年美国进入大选之年,中美两国关系更加不确定,这也对光伏的出口有着极大的影响。但整体来看,随着2023年四季度中美关系逐渐进入缓和期,中美贸易政策对国内光伏企业是偏向于利好的。同时,目前国内厂商多数已经通过在东南亚设厂甚至在美国设厂的方式,规避中美贸易政策带来的不确定性。因此就美国的光伏市场而言,2024年我们可以比2023年更加乐观一些,虽然其中仍然充满不确定性,但更多的解决办法和利好的贸易政策都在出现。

除了美国之外,欧盟作为海外第二大市场,影响同样至关重要。2023年1-11月,中国光伏组件出口至欧洲仅77.4GW,同比微增0.76%。主要原因还是在于俄乌冲突后,暴涨的能源价格带来的光伏装机需求,但能源价格的快速回落也导致欧盟光伏组件库存大涨,2023年在持续的消化库存,从去库的节奏上看,欧盟所维持的长期双碳目标支撑了光伏需求稳步的增长。结合过去历年的年化增长,2024年将会迎来一个较为常态化的增长水平。

因此从需求角度来看,2024年外需仍旧充满博弈,但可以更加乐观。国内经过高速增长后,或将进入一个低速增长的阶段。

在需求之外,供给改善的局面或许可以更加乐观,光伏供给出清已经在途。

随着A 股市场再融资 IPO 收紧、TOPCon电池利润的压缩,加上地方政府的补贴力度同样减少,因而近期光伏行业融资终止事件随之增多。下半年以来,多家光伏企业融资计划终止。如光伏硅料龙头通威股份终止百亿定增,硅片新厂商高景太阳能撤回创业板IPO申请,逆变器厂商爱士惟也撤回科创板的上市申请。

光伏盈利持续探底加上融资紧缩,各环节项目投产多存在延期情况。如近期多个行业头部企业延期或减少了部分电池片、多晶硅项目的投产,特别是那些原本计划跨界进入光伏的新玩家,很多都终止和减少投资。如2023Q3 起皇氏集团、向日葵等多个跨界企业终止或减少 TOPCon或HJT 等项目投资,预计2024 年部分规划产能实际落地或将低于预期规划。

因此,就供给层面而言,行业“最坏的时刻”已经过去,供给格局将迎来逐渐改善的格局。

供需格局之外,当前光伏历史最低的估值值得提前布局。

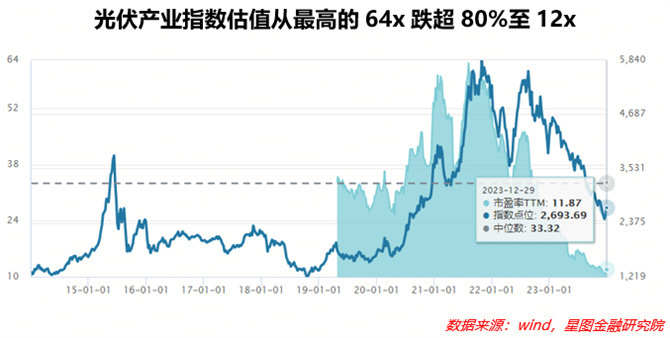

从光伏产业指数的市盈率估值来看,在经过惨烈的杀估值后,指数PETTM已经从最高的64x跌至2023年末不足12x,估值跌幅超过了80%,指数估值已经是在历史的最低位。而如果看PB估值,截至2023年末,光伏上有的硅料硅片公司PB均低于3 、电池公司PB低于4,估值已经进入超跌区间。随着产业链价格企稳,企业盈利止跌企稳后,光伏长期布局的价值值得重视。

(原标题:跌了80%,该清醒了)

浙公网安备 33010802011625号

浙公网安备 33010802011625号